Mặc dù lãi suất ngân hàng giảm, đây không phải là tín hiệu tích cực bởi nguyên nhân là cầu tín dụng suy giảm mạnh do doanh nghiệp gặp khó khăn. Bên cạnh đó, mức giảm lãi suất cho vay ra không tương ứng với mức giảm lãi suất huy động, cho thấy hệ thống ngân hàng còn nhiều nghĩa vụ trích lập dự phòng với nợ xấu của cả quá khứ, hiện tại và tương lai…

Trong số các ngành dịch vụ của nền kinh tế, ngành tài chính ngân hàng vẫn là ngành có tốc độ tăng trưởng cao nhất so với các ngành và khu vực kinh tế khác; với 6,8% trong 9 tháng đầu năm 2020.

Tăng trưởng ngành tài chính - ngân hàng Việt Nam vẫn duy trì tốc độ tốt bất chấp khu vực kinh tế thực (đầu vào và đầu ra) của hệ thống ngân hàng khó khăn bởi đại dịch, điều này cũng không nằm ngoài xu hướng của hệ thống tài chính - ngân hàng thế giới.

Theo một phân tích của Giáo sư Michael Pettis - thành viên cao cấp tại Trung tâm Chính sách Toàn cầu Carnegie-Tsinghua và là giáo sư tài chính tại Đại học Bắc Kinh, tổng cầu thế giới thấp, lãi suất thấp không thể thúc đẩy tổng cầu tăng. mà rốt ráo chỉ thúc đẩy đầu cơ tài chính ngắn hạn, các doanh nghiệp giữ tiền mặt thay vì đầu tư dài hạn nâng cao năng suất.

Tất cả các đặc trưng kinh tế của giai đoạn này - một cách tự nhiên - khiến cho chỉ hệ thống tài chính - ngân hàng là hưởng lợi lớn nhất mà thôi.

Đây có thể được xem là lời giải thích phù hợp cho tình trạng kinh doanh tốt của ngân hàng trong nước trong bối cảnh tín dụng tăng trưởng thấp. Đến ngày 22/9, trong khi huy động vẫn tăng trưởng khá tốt (đạt 7,7%) thì tăng trưởng tín dụng chỉ là 5,12%; thấp hơn cùng kỳ năm 2019 (tăng 8,79%) và còn cách xa mục tiêu của Ngân hàng nhà nước (SVB) ban đầu là 14%, sau điều chỉnh xuống 10%.

Ngay cả với 5 nhóm ngành ưu tiên (nông nghiệp, xuất khẩu, doanh nghiệp vừa và nhỏ, công nghiệp phụ trợ, công nghệ cao), vốn được SBV hai lần nới trần lãi suất tín dụng, thì trong 9 tháng đầu năm 2020, dù trần lãi suất này đã được giảm 2 lần, tổng cộng 1%, tăng trưởng tín dụng của nhóm doanh nghiệp vừa và nhỏ, nông nghiệp và xuất khẩu chỉ khoảng 3-4%, thấp hơn mức tăng trưởng chung là 5,12%.

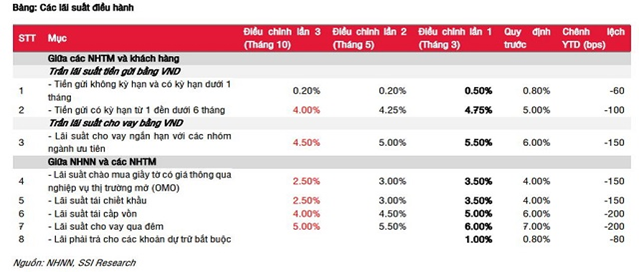

Lãi suất huy động giảm mạnh

Do cầu tín dụng yếu, các ngân hàng thương mại (NHTM) trong hệ thống đang rất dồi dào thanh khoản, hầu như không có nhu cầu vay vốn từ SBV.

Trong 9 tháng đầu năm 2020, dù lượng bơm/hút ròng của SBV gần như bằng 0, một lượng tiền đồng khá lớn đã được đẩy vào hệ thống ngân hàng thông qua các giao dịch mua vào ngoại tệ của SBV, nâng dự trữ ngoại hối lên mức kỷ lục là 92 tỷ USD.

-

- Mặt bằng lãi suất tiền gửi, lãi suất điều hành của Ngân hàng nhà nước liên tục giảm từ đầu năm (Nguồn: Nghiên cứu của SSI)

Lãi suất cho vay giảm không tương xứng - lợi nhuận ngân hàng vẫn cao

Tuy nhiên, dù hạ lãi suất cơ bản kèm thêm cả mệnh lệnh hành chính về hạ lãi suất cho vay và thực tế lãi suất huy động đầu vào đã giảm rất sâu, lãi suất cho vay bình quân cho doanh nghiệp và người tiêu dùng thì không giảm đáng kể; thực tế là “trơ lì” với phản ứng chính sách tiền tệ của SBV.

-

- Lãi suất cho vay bình quân giảm không đáng kể và lãi suất điều hành trong 10 năm qua (Nguồn: Economics Trading và SBV)

Điều này có nghĩa là chi phí vốn cho doanh nghiệp khu vực kinh tế thực là rất cao trong bối cảnh dịch bệnh, thị trường tiêu dùng trong nước và xuất khẩu đều bị thu hẹp đột ngột trên diện rộng.

Chúng ta phải đặc biệt nhớ rằng, lãi suất cho vay của nền kinh tế trong nước cũng cần phải cạnh tranh với khu vực, bởi các doanh nghiệp trong nước sẽ chịu tổn hại lớn và mất đi năng lực cạnh tranh của mình so với các doanh nghiệp trong khu vực khi phải hứng chịu mức lãi suất vay vốn cao hơn.

Hiện nay, lãi suất cho vay bình quân của doanh nghiệp Việt đang cao nhất khu vực Châu Á. Nghịch lý là, Việt Nam là nền kinh tế kiểm soát dịch bệnh tốt nhất và được hưởng lợi nhiều nhất từ xu hướng dịch chuyển chuỗi cung ứng toàn cầu khỏi Trung Quốc trong suốt 3 năm qua.

-

- Lãi suất cho vay bình quân của Việt Nam khiến doanh nghiệp Việt mất lợi thế cạnh tranh so với các các nền kinh tế Châu Á (Nguồn: Trading Economics)

Lãi suất cho vay khó giảm tương ứng do chi phí vốn của NHTM đã rất cao, phản ánh tại chỉ số NIM của NHTM hiện xuống rất thấp. Tại sao chi phí vốn của NHTM hiện rất cao? Câu trả lời không thể chỉ tìm tại bảng cân đối của NHTM mà quan trọng hơn là ngoại bảng. Bởi trong suốt một thập kỷ qua, Việt Nam (giống như nhiều kinh tế khác trên thế giới) đều dùng các biện pháp kỹ thuật để xử lý nợ xấu.

Các biện pháp kỹ thuật như mua bán nợ với VAMC, Ngân hàng 0 đồng, trong khi không phát mại được tài sản đảm bảo của khối nợ xấu (tức là chuyển tài sản đảm bảo thành tiền thật) thì chỉ gạt được nợ xấu khỏi bảng cân đối chứ không làm giảm nghĩa vụ bù đắp vốn của NHTM với phần nợ xấu đó.

Trong khi nợ xấu quá khứ vẫn còn vùng chưa được xử lý, thì nợ xấu tương lai chắc chắn không nhỏ, không dễ đoán với NHTM, và đã kéo chi phí vốn của các NHTM lên cao bất thường. Hiển nhiên, các NHTM khó có thể hạ lãi suất cho vay.

Dù vậy, như phân tích của Giáo sư Michael Pettis. trong cả thập kỷ sau khủng hoảng và hiện nay lại tiếp tục khủng hoảng, lãi suất quá thấp, tiền dồi dào, đầu cơ ngắn hạn... đã giúp NHTM kiếm bộn tiền mà không phụ thuộc vào cầu tín dụng như truyền thống.

Điều này dường như đang diễn ra tương tự với các NHTM Việt Nam. Nghiên cứu của SSI cho thấy NHTM chỉ phải giảm lãi suất với 5 ngành ưu tiên và việc này không hề tác động đáng kể tới lợi nhuận của họ trong năm 2020.

Theo nghiên cứu của SSI với hệ thống ngân hàng thương mại trong tháng 9/2020, chỉ có 5 ngành ưu tiên là NHTM buộc phải giảm lãi suất theo chính sách. SSI đã dựa trên tỷ lệ cho vay ngắn hạn/tổng dư nợ trung bình của các NHTM tại 30/6 là 50%, ước tính tỷ lệ cho vay ngắn hạn với 5 nhóm ngành ưu tiên hiện là 20-25% tổng dư nợ hệ thống (khoảng 1,7-2,1 triệu tỷ đồng).

Giả sử, các khoản nợ này được điều chỉnh giảm 0,5%/năm theo trần lãi suất mới, từ năm sau, người đi vay có thể giảm được từ 8,5-10,7 nghìn tỷ đồng chi phí lãi vay. Thêm vào đó, trần lãi suất mới chỉ áp dụng với các khoản giải ngân mới hoặc các khoản vay đến kỳ điều chỉnh lãi suất, nên số dư nợ được điều chỉnh giảm lãi suất trong quý IV/2020 sẽ khá ít, và mức ảnh hưởng đến lợi nhuận các NHTM trong năm 2020 là không đáng kể.

Trà Nguyễn